A opção de recolher o IBS e a CBS fora do Simples Nacional é uma escolha que as empresas desse regime poderão fazer para o ano de 2027, permitindo que esses tributos sejam apurados separadamente do regime unificado.

De acordo com as fontes, o funcionamento dessa opção segue os seguintes pontos:

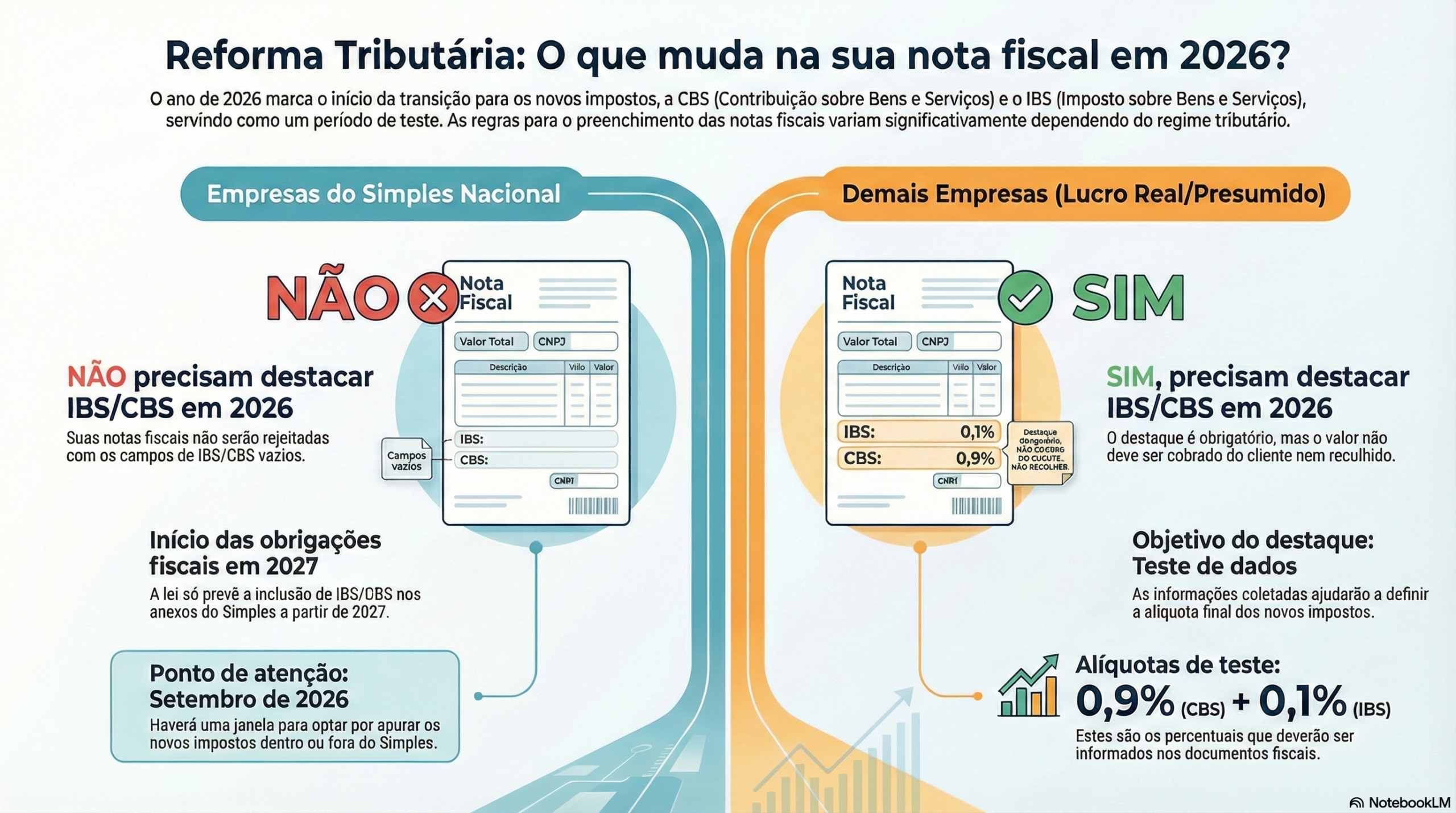

• Janela de Decisão: As empresas terão um prazo específico em setembro de 2026 para manifestar sua opção. Nessa janela, elas devem decidir se, para o ano de 2027, preferem manter o IBS e a CBS dentro da guia única do Simples ou se desejam apurá-los por fora.

• Transição em 2027: Para as empresas do Simples, a reforma começa efetivamente em 2027, pois o legislador optou por não incluí-las no período de teste geral de 2026. Portanto, a escolha feita em 2026 impactará diretamente a forma como a empresa lidará com a CBS (que será cobrada integralmente) e com o IBS (que terá seu próprio teste para o Simples em 2027 e 2028).

• Destaque em Documentos Fiscais: Independentemente da escolha de recolhimento, a obrigatoriedade de preencher os campos de IBS e CBS nos documentos fiscais (como o CST e o CCLSTrib) só passará a valer para as empresas do Simples em 2027. Em 2026, essas empresas não precisam fazer o destaque desses tributos nas notas, ao contrário das empresas de outros regimes.

• Motivação da Opção: Embora as fontes não detalhem as fórmulas de cálculo para quem opta por recolher fora do regime, elas indicam que essa escolha é fundamental para a fixação das alíquotas de referência e para definir como a carga tributária será distribuída entre os entes federativos e o contribuinte.

As fontes focam principalmente no cronograma e na obrigatoriedade acessória, não detalhando as regras de creditamento ou a mecânica exata do cálculo para quem opta pela apuração fora do regime. Informações técnicas sobre a vantagem financeira dessa escolha podem exigir a análise de regulamentos específicos que ainda serão definidos

No Responses