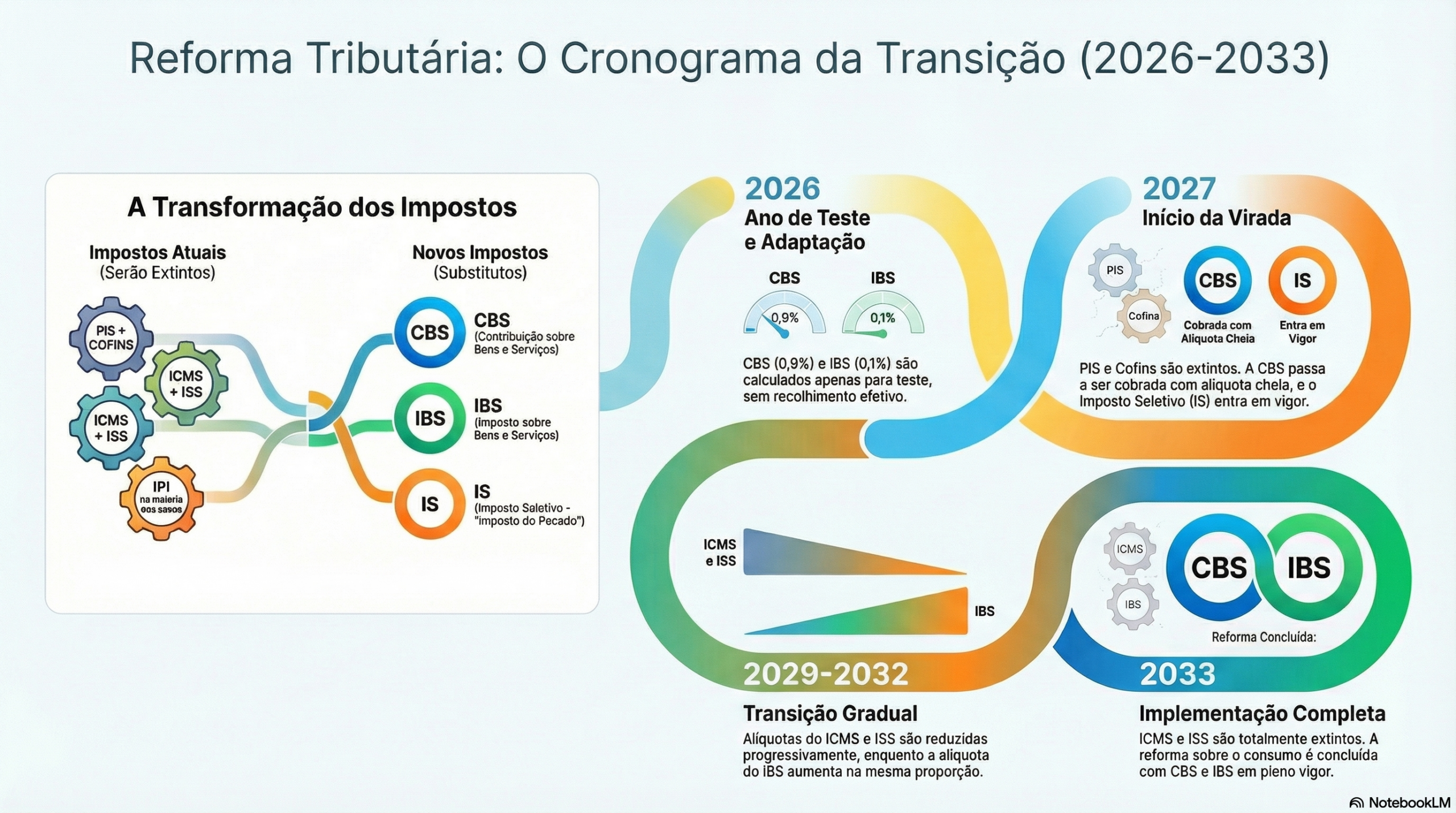

O cronograma de transição da Reforma Tributária entre os anos de 2027 e 2033 marca a substituição definitiva dos tributos atuais pelos novos modelos de base única (IVA Dual) e o início da cobrança efetiva.

Os principais marcos desse período são:

Período de 2027 e 2028: Início da CBS e do Imposto Seletivo

• Extinção do PIS e da COFINS: A partir de 2027, esses tributos federais deixam de existir.

• Implementação da CBS: Em substituição ao PIS/COFINS, a Contribuição sobre Bens e Serviços (CBS) passa a valer com uma alíquota padrão de referência de 9,3%. Diferente do período de teste em 2026, a partir de 2027 o recolhimento é real, gerando créditos efetivos nas aquisições para compensação nas vendas.

• IBS (Recolhimento simbólico): O Imposto sobre Bens e Serviços (IBS) passa a ser recolhido à alíquota de 0,1%. O objetivo desta etapa é verificar a dinâmica prática de recolhimento e compensação entre as empresas.

• Imposto Seletivo (IS): Também em 2027, inicia-se a cobrança do Imposto Seletivo sobre bens e serviços prejudiciais à saúde e ao meio ambiente, com alíquotas definidas pelo Congresso.

• IPI: O Imposto sobre Produtos Industrializados terá sua alíquota zerada para a maioria das indústrias, exceto para aquelas que concorrem com produtos da Zona Franca de Manaus, que manterão a alíquota atual para preservar sua competitividade.

Período de 2029 a 2032: Transição de Estados e Municípios

• Redução Gradual do ICMS e ISS: As alíquotas dos impostos estadual (ICMS) e municipal (ISS) começarão a ser reduzidas progressivamente.

• Elevação Gradual do IBS: De forma inversamente proporcional, a alíquota do IBS começará a subir gradativamente, deixando o valor simbólico de 0,1% para assumir as alíquotas definitivas definidas pelo comitê gestor.

Ano de 2033: Vigência Plena

• Extinção Total: O ICMS e o ISS serão completamente extintos do sistema tributário nacional.

• Alíquota Integral: O IBS passará a funcionar com sua alíquota integral, concluindo assim a unificação dos tributos sobre o consumo no modelo de Imposto sobre Valor Agregado (IVA).

Essa transição escalonada foi planejada para que a lógica de créditos e débitos — onde o tributo incide apenas sobre o valor agregado em cada etapa — seja absorvida pelos sistemas empresariais sem causar choques financeiros imediatos.

No Responses