A Lei Complementar nº 224/2025, publicada em 26 de dezembro de 2025, representa uma mudança estrutural profunda no sistema tributário brasileiro ao buscar o equilíbrio das contas públicas por meio da redução linear de incentivos e benefícios fiscais federais. Diferente do cenário histórico de concessão de benefícios sem contrapartida, a nova legislação consolida diretrizes de controle fiscal rigoroso e reorganização dos gastos tributários.

Abaixo, detalho os principais pilares, impactos e controvérsias desta norma:

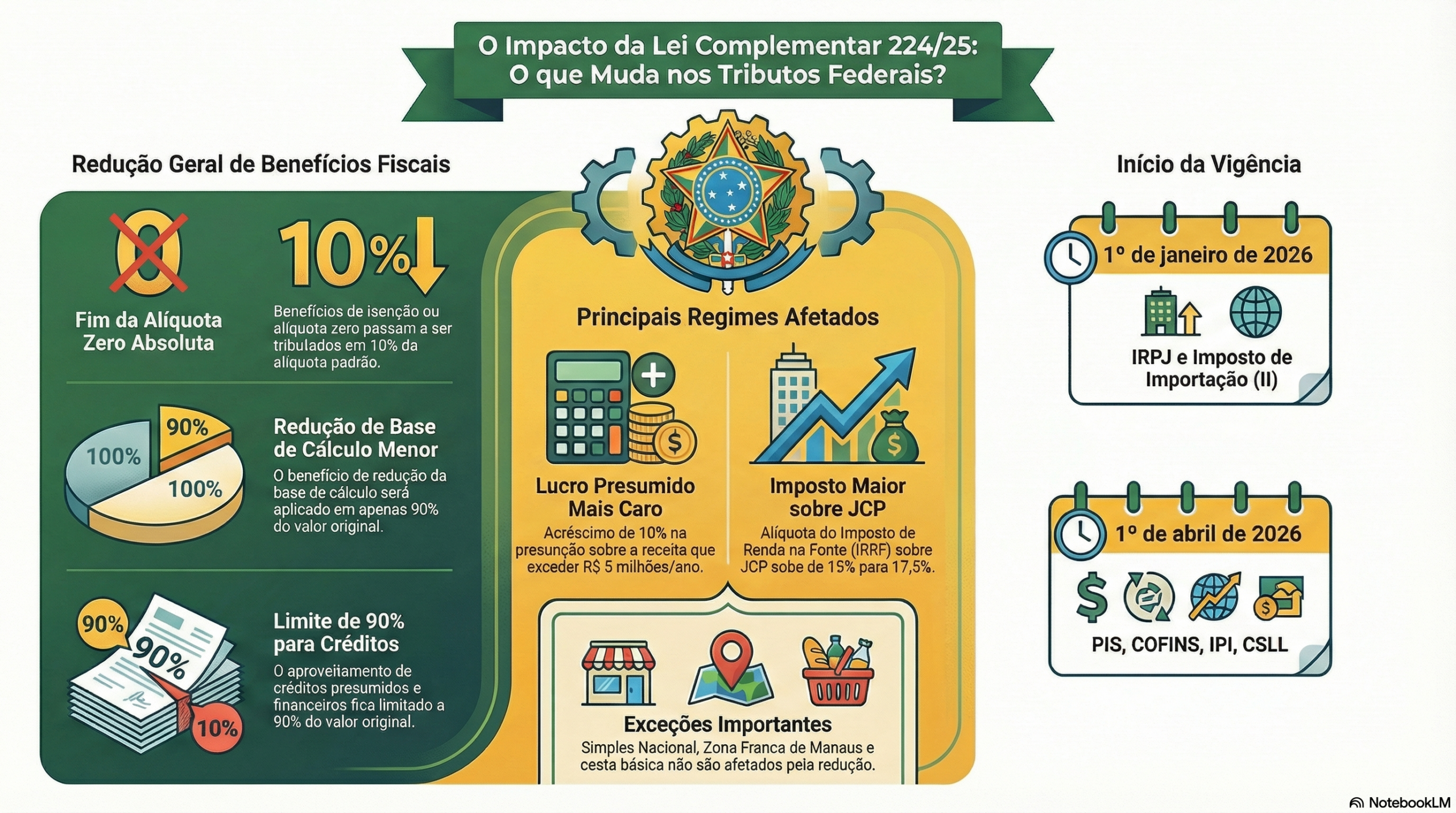

1. Mecanismo de Redução Linear de 10%

O núcleo da lei é a redução de 10% na maioria dos incentivos fiscais vinculados a tributos como PIS, COFINS, IRPJ, CSLL, IPI, Imposto de Importação e contribuições previdenciárias patronais. Essa redução opera de diferentes formas:

• Isenção e Alíquota Zero: Passa a incidir uma alíquota correspondente a 10% da alíquota do sistema padrão. Por exemplo, se a alíquota padrão for 9,25% (PIS/COFINS não cumulativo), o produto antes desonerado passará a ser tributado em 0,925%.

• Créditos e Benefícios: O aproveitamento de créditos presumidos, financeiros e reduções de base de cálculo fica limitado a 90% do valor original.

• Vedação de Créditos: Um ponto crítico é que a nova tributação de 10% sobre produtos antes isentos ou com alíquota zero não gera direito a crédito para o adquirente, o que é visto como uma potencial violação ao princípio constitucional da não cumulatividade.

2. Alterações no Lucro Presumido e Setor Financeiro

A LC 224/2025 atinge diretamente empresas de médio porte e o setor financeiro:

• Gatilho de Faturamento: Para empresas no regime de Lucro Presumido, haverá um acréscimo de 10% nos percentuais de presunção (ex: de 32% para 35,2% em serviços) sobre a parcela da receita bruta anual que exceder R$ 5 milhões.

• Juros sobre Capital Próprio (JCP): A alíquota do IRRF sobre o JCP foi majorada de 15% para 17,5% a partir de 2026.

• Setor Financeiro: A alíquota da CSLL foi elevada para instituições de pagamento e fintechs (12% até 2027; 15% em 2028) e para sociedades de crédito e investimento (17,5% até 2027; 20% em 2028).

3. Teto Global de Gastos Tributários

A lei estabelece um limite global de 2% do PIB para o conjunto de incentivos e benefícios tributários federais. Caso esse montante seja ultrapassado, fica vedada a concessão, ampliação ou prorrogação de novos benefícios. Além disso, novos benefícios devem agora ter prazo máximo de cinco anos, metas de desempenho mensuráveis e mecanismos de transparência.

4. Cronograma de Vigência e Anterioridade

A eficácia da lei segue marcos temporais distintos devido às regras constitucionais:

• 1º de janeiro de 2026: Início dos efeitos para o IRPJ e Imposto de Importação (II).

• 1º de abril de 2026: Início para PIS, COFINS, CSLL e IPI, respeitando a anterioridade nonagesimal.

• Impacto no 1º Trimestre/2026: Empresas do Lucro Presumido operarão com uma base mista, pagando o IRPJ já majorado (35,2% sobre o excedente), enquanto a CSLL permanece na base antiga (32%) até o final de março.

5. Exceções e “Reoneração Silenciosa”

Nem todos os benefícios foram atingidos. Estão excluídos da redução linear:

• Micro e pequenas empresas (Simples Nacional).

• Empresas na Zona Franca de Manaus e Áreas de Livre Comércio.

• Produtos da Cesta Básica Nacional e entidades sem fins lucrativos.

• Imunidades constitucionais e desoneração da folha (CPRB).

Contudo, especialistas alertam para a “reoneração silenciosa” de gastos que podem passar despercebidos, como a dedução de despesas com assistência médica e farmacêutica de empregados, o Programa de Alimentação do Trabalhador (PAT) e doações via Lei Rouanet, que agora são considerados gastos tributários passíveis de redução.

6. Riscos de Judicialização

A lei enfrenta forte resistência jurídica devido à sua “redação confusa” e possíveis inconstitucionalidades. As principais teses para disputa judicial incluem a violação da isonomia, a segurança jurídica e, especialmente, a natureza do Lucro Presumido, que muitos defendem ser uma opção legal de apuração e não um benefício fiscal, o que invalidaria a sua majoração por esta via. No setor de saúde, estima-se um impacto negativo superior a R$ 8,2 bilhões, com risco de queda de convênios importantes como o ICMS 1/99.

One Response

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.